Comment réconcilier financiers, acheteurs et prescripteurs dans l’appréciation de la performance économique ?

Selon la dernière étude du Conseil National des Achats – Agile Buyer, les priorités des Directions des Achats ont évolué avec la crise que nous avons connue. Celles-ci plébiscitent désormais la sécurisation de la chaine d’approvisionnement pour limiter les ruptures de production, la maitrise du panel fournisseurs et des risques induits, ou encore le renforcement de son impact RSE, qu’il soit économique, social ou environnemental. Malgré un recul certain, l’objectif de réduction des coûts qui a longtemps présidé la liste de ces priorités ces dernières années, reste tout même primordial pour plus d’une entreprise sur deux, et plus encore dans certains secteurs comme l’Automobile, l’Industrie, ou l’Aéronautique.

Ces constats, qui vont au-delà de simples tendances, ont renforcé la nécessité pour les Directions des Achats et les Directions Financières d’asseoir la visibilité sur les dépenses de l’entreprise : montants, fournisseurs, modalités d’engagement, centres de coûts… Avec un objectif commun : transformer ces dépenses en achats optimisés et conformes à la politique de l’Entreprise. La pandémie que nous avons traversée a mis en exergue le besoin d’ultra réactivité dans le pilotage et la transparence des coûts, que seule la digitalisation des processus d’engagement peut rendre possible. Le temps de la « double signature des factures papier » est révolu. Pour gagner en agilité dans l’allocation et l’utilisation des budgets, il est essentiel de pouvoir s’appuyer sur un ERP ou une suite Procure to Pay (P2P) permettant l’automatisation de la chaine besoin-commande-réception-facture, et y identifier les masses achats et leurs leviers d’optimisation. Besoin d’autant plus renforcé si cette solution est couplée aux briques amont communément appelée « Source to Contract », pour former un ensemble « Source to Pay » (S2P).

Dépasser la vision « rétroviseur » des dépenses

Au-delà des gains d’efficacité qu’une solution P2P peut générer tout au long des processus d’engagement de dépenses et de traitement comptable des factures, celle-ci pourvoit à ses utilisateurs des données permettant l’identification de gisements d’économies pas toujours exploités. Dans la construction du plan d’actions Achats, l’analyse de ces dépenses passées est donc une source importante d’informations, mais parfois complexe à manipuler : données incomplètes, référentiels non alignés (ex : fournisseurs, articles, segmentation achats, organisation / centre de coûts, …) ou multiplicité des sources, dont certaines parfois non structurées. Cette analyse permet de dégager des grandes masses et de déterminer les premiers leviers à activer. Néanmoins, sa principale limite réside en l’obsolescence inhérente de ces données, aussi fiables soient-elles, ne permettent pas toujours de projeter l’avenir en matière de dépenses.

Dès lors, pour accroître l’efficacité de l’exercice et faciliter la reconnaissance de la performance économique, il est essentiel de promouvoir les échanges réguliers et normalisés entre les Directions Financières, Achats et Opérationnelles dès les phases de construction ou révision budgétaires.

Créer un fil d’Ariane entre les budgets et les engagements de dépenses

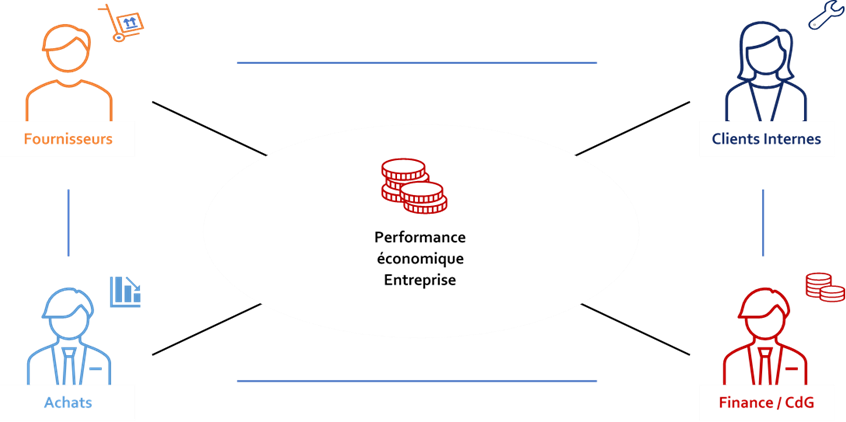

Dans de nombreuses sociétés, l’exercice budgétaire est encore réalisé entre les prescripteurs qui vont porter la dépense et leurs interlocuteurs financiers. Pourtant, l’analyse de ces budgets, soient les dépenses futures de l’Entreprise, sous un angle « achats » doit favoriser l’identification d’opportunités de gains qui se cachent dans chaque ligne de projet de dépenses ou d’investissements. Et permettre aux acheteurs d’être invité à la table des discussions pour proposer leur valeur ajoutée et accentuer la protection ou réallocation du cash de l’Entreprise.

De la collaboration entre contrôleur de gestion, acheteur et prescripteur peut naître ce cercle vertueux qui va mettre au centre des préoccupations de chaque interlocuteur la performance économique de l’Entreprise plus que la performance individuelle de chaque fonction. Dans les contextes les plus matures même, les fournisseurs les plus stratégiques sont également embarqués dans cet exercice pour coller au plus près des enjeux et de la réalité du terrain.

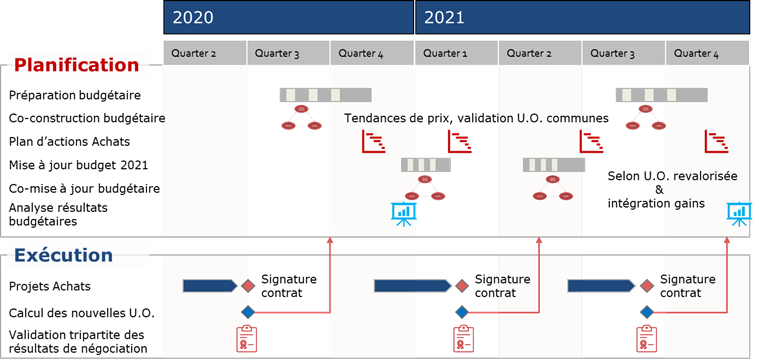

Cette synchronisation s’opère dès les étapes amont du cycle budgétaire. Les acheteurs peuvent ainsi proposer à leurs prescripteurs l’utilisation ou l’optimisation de contrats aux conditions déjà négociées, ou inscrire dans leur agenda la recherche d’un nouveau fournisseur. Au-delà de l’exercice de dimensionnement et d’allocation de ressources nécessaires à la production des économies promises, il s’agit de permettre l’identification et la prise en compte dans les budgets, les économies potentielles, même à l’état de cibles, ou a contrario les prévisions de hausse des coûts à contenir (matière, frais de transport, …) pour réaliser les premiers arbitrages entre interlocuteurs financiers ou opérationnels.

Plus tard, au cours de l’année, les cycles de révision budgétaire sont l’occasion de valider les hypothèses prises conjointement entre les parties et d’actualiser si nécessaire les atterrissages, tout en monitorant d’une part la progression de la réalisation du plan d’actions Achats, soit en d’autres termes la livraison des économies promises, et d’autre part la bonne application des contrats et des conditions négociées qui va rendre tangible via un tableau de bord la performance économique réalisée par les Achats pour l’Entreprise.

Les solutions digitales S2P, clé de voûte de la réconciliation Finance – Achats

Une telle démarche nécessite évidemment la réalisation de quelques prérequis pour délivrer ses fruits et réconcilier les parties prenantes autour d’une vision commune :

- Une segmentation adaptée et « polyglotte » Achats / Finance

- Un modèle partagé d’évaluation et de mesure de la performance économique

- Un processus budgétaire renforcé et synchronisé avec le plan d’actions Achats

- Un socle SI facilitant la réconciliation des visions Finance et Achats, de la planification de la dépense à la mesure de sa performance économique

Sur ce dernier point, les solutions déployées tant sur le volet budgétaire que sur le volet engagements de dépenses vont être clés pour structurer et automatiser la liaison des données transactionnelles et des référentiels de données. Qui, in fine, permettent le suivi de la performance économique visée.

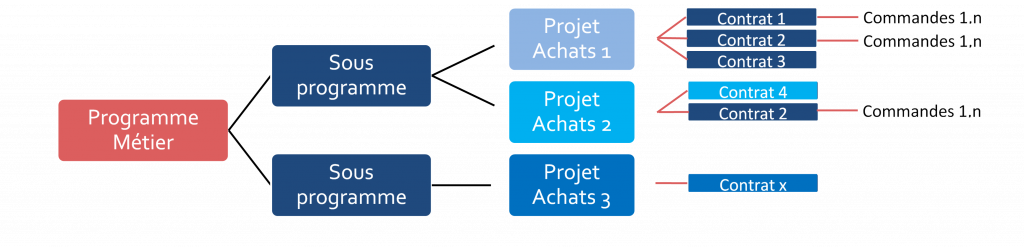

En aval, chaque dépense, matérialisée par une commande ou une facture rattachée à un contrat, doit porter les attributs analytiques pour remonter en amont vers les systèmes de gestion budgétaire. Nous observons d’ailleurs de plus en plus la capacité des suites S2P à intégrer nativement des modules budget ou à s’interfacer avec les solutions dédiées à ce processus, type ERP. La création de ce fil d’Ariane est la pierre angulaire du mécanisme d’identification des impacts du plan d’actions Achats sur les lignes de budget et de vérification de la réalisation des objectifs d’économies promises plusieurs mois auparavant.

Pour conclure, n’oublions pas que quelle que soit l’efficacité du processus ou la qualité de la solution S2P retenue, la mise en place d’une telle démarche est avant tout une transformation des pratiques et pensées au sein de l’Entreprise. Et à ce titre, nous croyons fermement chez Axys Consultants que cette évolution doit être expliquée et partagée à tous les acteurs, parfois encore silotés, de la chaine d’engagement de dépenses au sens large, afin de donner à cette transformation un sens commun et une meilleure garantie de pérennité à la performance.

Axys Consultants, BU ACHATS

Article publié dans Finance&Gestion