Facturation électronique – Horizon mi 2024 : C’est maintenant que cela se prépare !

Si la facturation inter-entreprises a toujours été un des sujets de préoccupation des Directions Financières, elle est aujourd’hui un des sujets majeurs également pour les départements Achats et IT.

Plusieurs raisons à cela :

• La recherche d’optimisation et d’excellence opérationnelle qui vise à sécuriser et automatiser le processus,

• La volonté de réduction des coûts de structure,

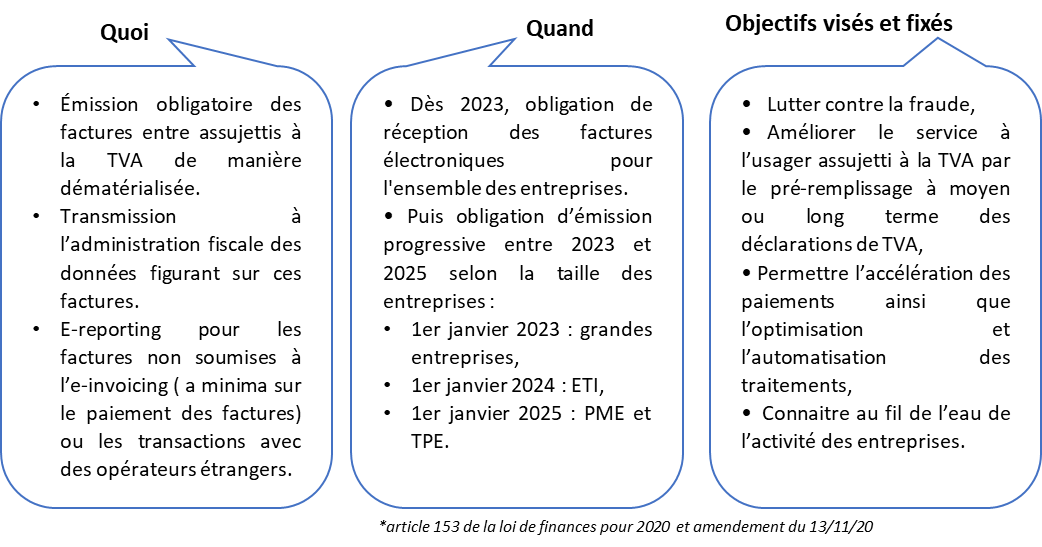

• Et la poursuite de l’évolution du cadre réglementaire confirmée avec la Loi de Finance 2020 qui va imposer l’obligation de dématérialisation dès mi 2024.

2024, c’est demain, les entreprises doivent dès à présent se préparer et en faire une opportunité.

• Diagnostiquer son processus actuel et sa conformité

• Rester en veille sur la règlementation

• Définir et initier la mise en œuvre de sa trajectoire post 2024

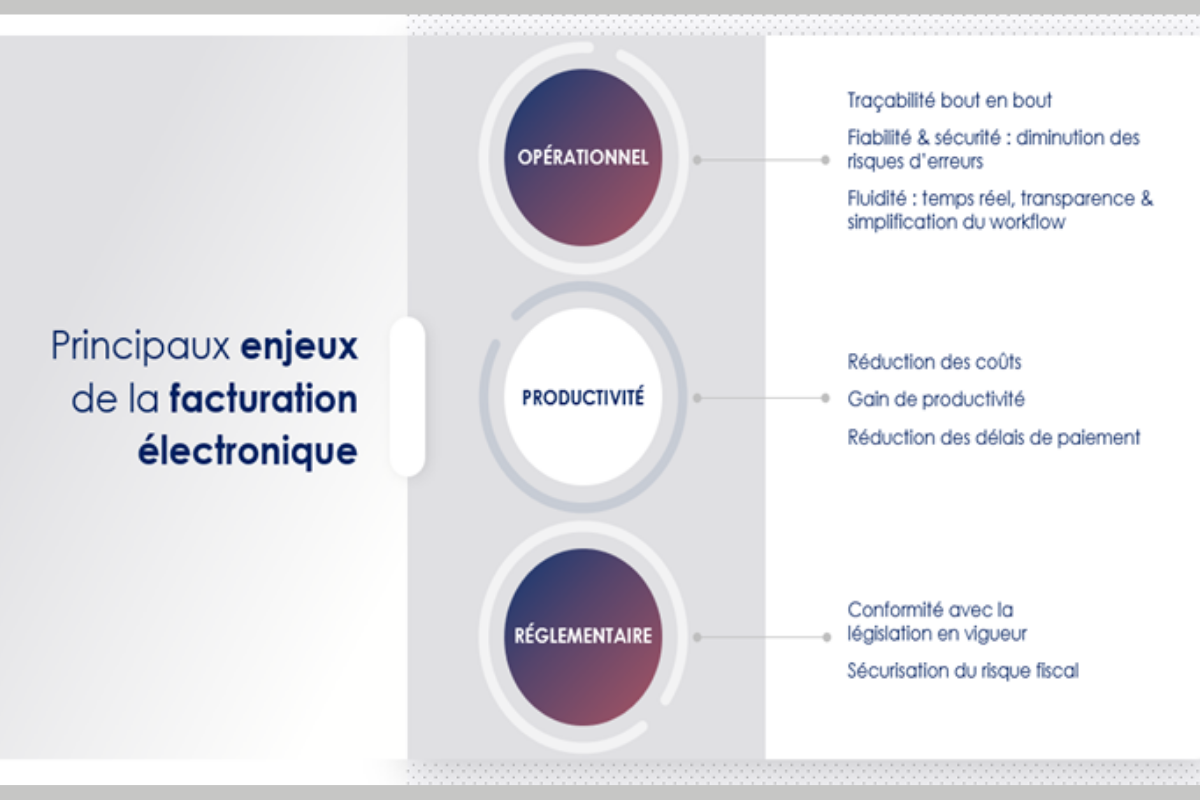

Une opportunité : pourquoi il est important d’aller vers de la facturation électronique ?

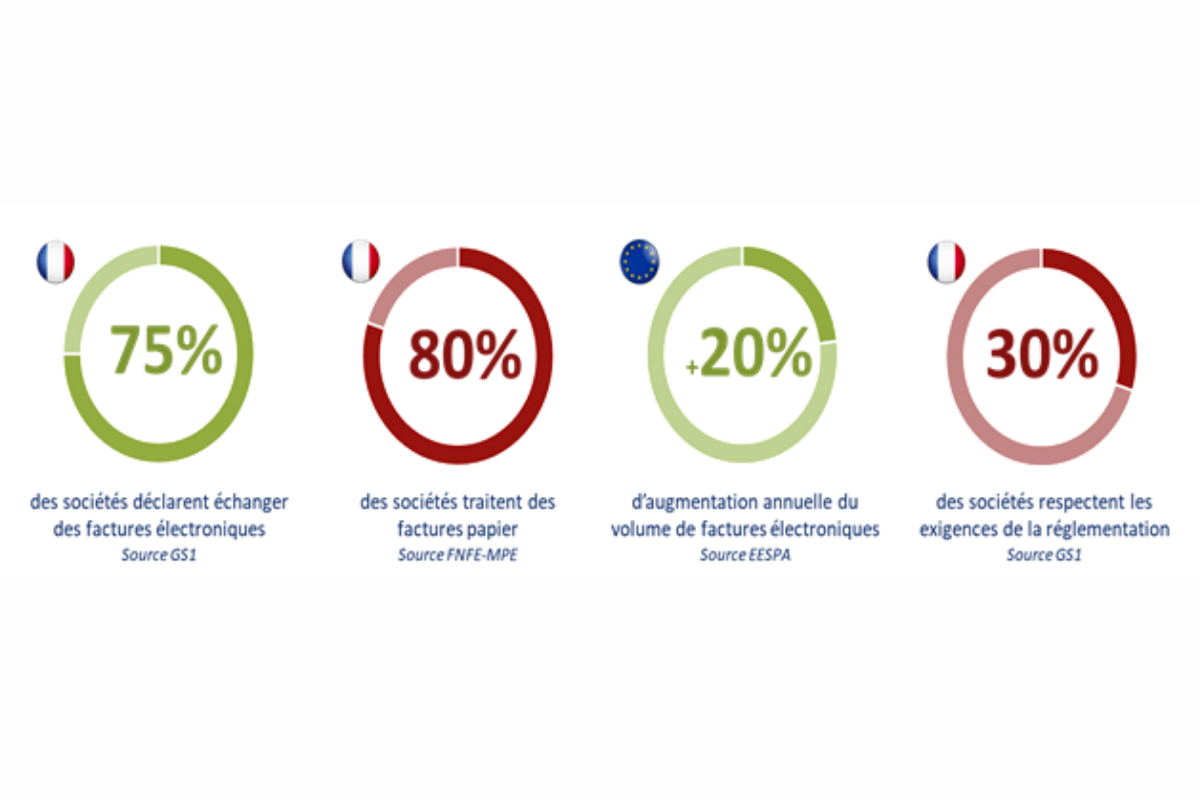

La dématérialisation des factures révèle de fortes disparités quant à son degré d’application et à son efficience au sein des entreprises.

Quelles sont les possibilités de transmission des factures aujourd’hui ?

A ce jour, il y plusieurs possibilités de transmission de la facture plus ou moins automatisées. Les cartes sont rabattues pour mi 2024

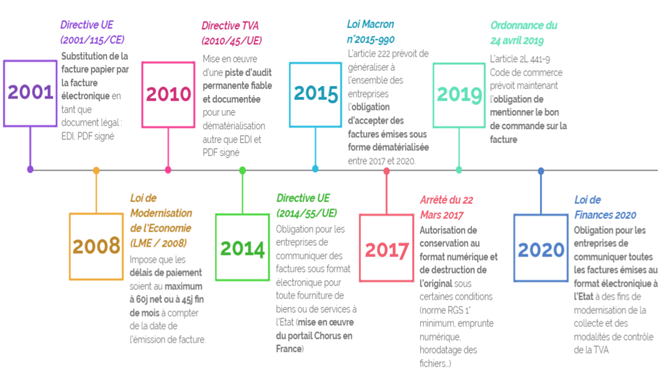

L’évolution du cadre réglementaire jusqu’à la Loi de Finance 2020

L’état Français et l’Europe ont impulsé depuis 20 ans un mouvement d’accélération vers la dématérialisation des factures. La loi de Finance 2020 confirme la volonté de l’état à rendre obligatoire la facture électronique dans les échanges B to B.

La Loi de Finance 2020* impose l’obligation de dématérialisation en 2024

Pourquoi la Loi de Finance 2020 est si importante pour les entreprises ?

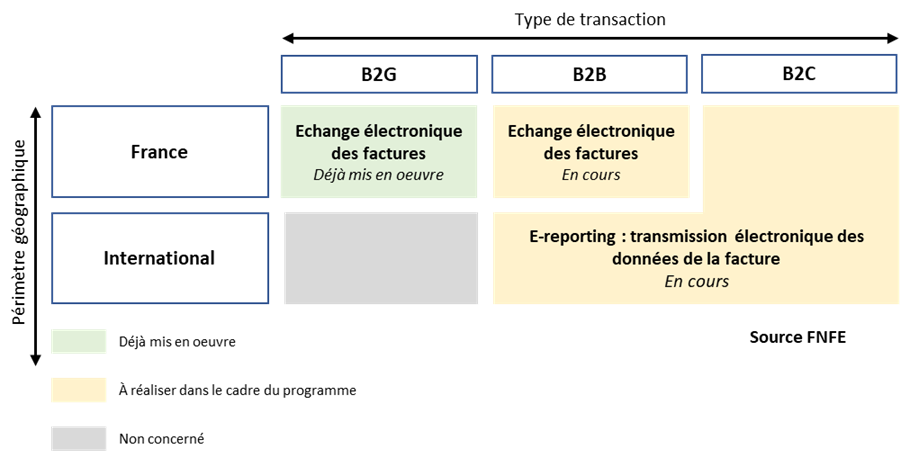

Quelles transactions entrent dans le périmètre de la réforme en France ?

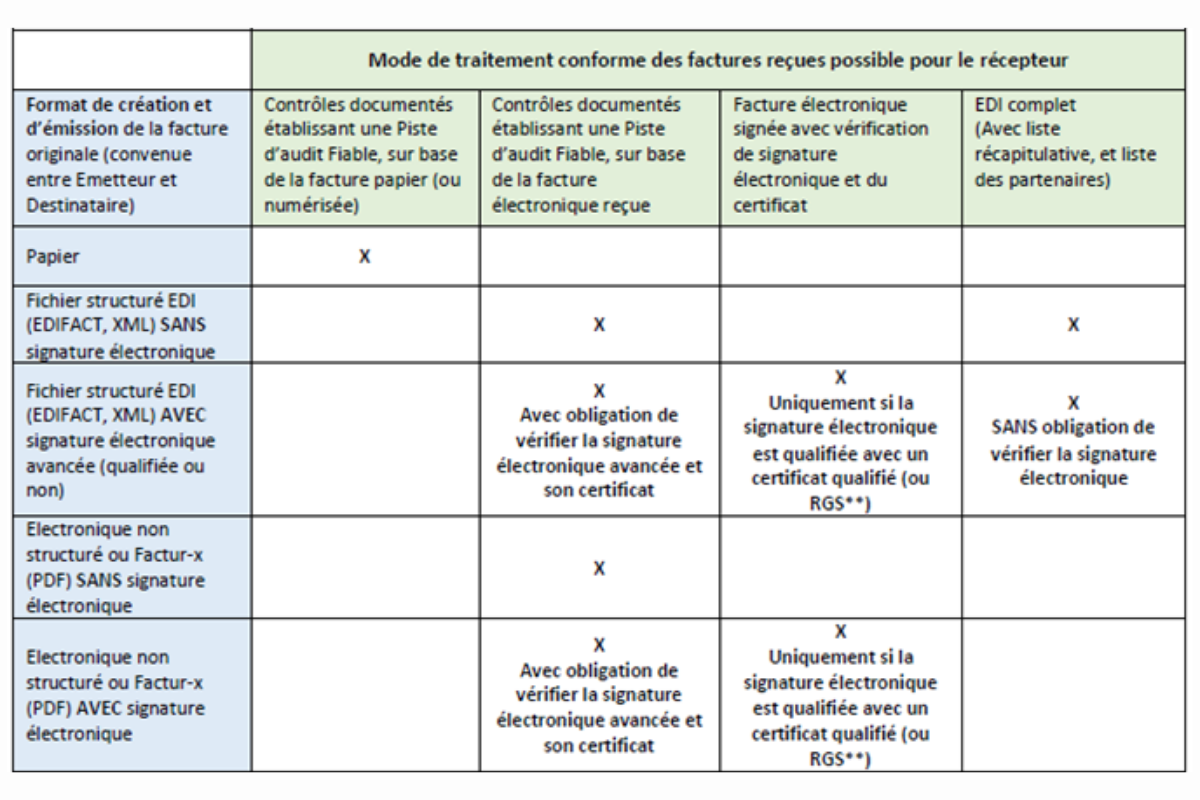

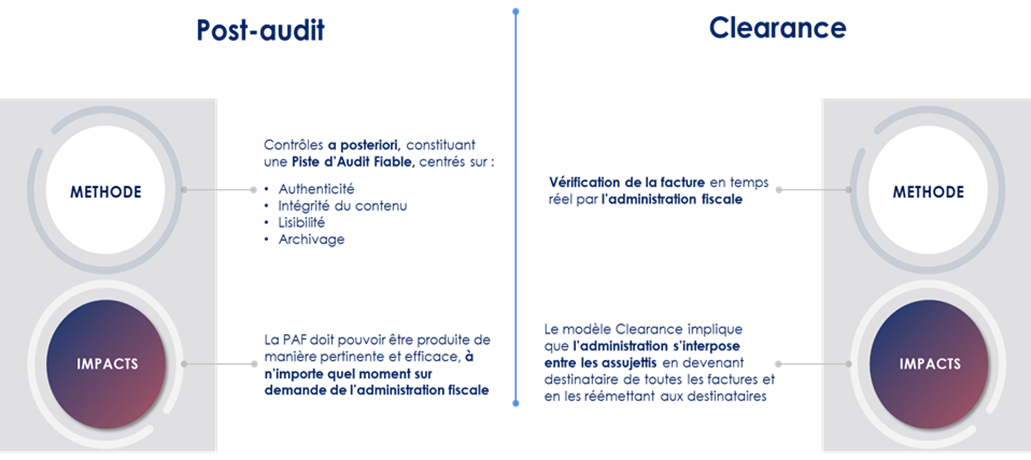

Quel impact sur les contrôles existants ?

Le nouveau modèle de contrôle « Clearance », déjà en place dans certains pays en Europe et hors Europe a été retenu pour mettre en application la Loi de Finance 2020, en complément du modèle de contrôle actuel dit « Post-Audit ».

Un modèle « Clearance » déjà connu par ailleurs dans de nombreux pays

Si en France tout cela est récent, dans le monde ce nouveau modèle est apparu dès la fin des années 2000 notamment dans les pays d’Amérique Latine et se développe de plus en plus. A noter néanmoins que chaque pays applique ce modèle selon ses propres règles rendant difficile la comparaison entre pays.

Ce qui se confirme en France

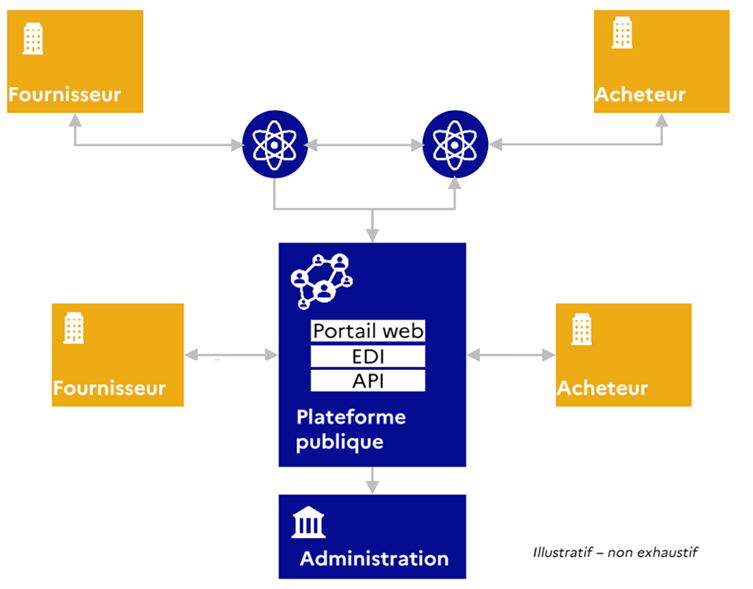

- L’adoption d’un schéma de circulation des factures dit en « Y » : maintien des plateformes privées certifiées pour la communication directe entre fournisseurs et clients permettant la gestion des factures multicanal et multi formats, et la communication vers la plateforme nationale selon le format attendu.

- Les PDF issus de scan ou de numérisation ne seront plus valables. Seuls les PDF natifs seront acceptés et reconnus comme facture électronique valable dés lors que l’ensemble des données attendues par l’administration fiscale seront fournies.

- Le maintien de la Piste d’Audit Fiable pour tous les flux la nécessitant.

Le schéma ci-dessous, dit en « Y » qui associe un circuit direct via la plateforme publique et un circuit indirect via les plateformes privées certifiées

- Plateforme privée certifiée : Prestataire de dématérialisation certifiés par l’Etat et offrant les mêmes services que la plateforme nationale. En charge des contrôles et l’échange des données et factures avec la plateforme nationale

- Plateforme publique : Opérateur publique offrant des services d’échange de factures gratuits. En charge de concentrer les données de facturation et de e-reporting pour l’administration.

Ce qui reste encore à clarifier

- Le format d’échange : Un des formats privilégié semble être le Facture X qui correspond à un format PDF intégrant un fichier XML de données

- La richesse des données à faire transiter

- La liste des plateformes privées certifiées

- Le choix de la plateforme nationale (évolution de Chorus?)

- La gestion des rejets à l’intégration sur la plateforme nationale

- Le calendrier définitif pour le e-reporting

De nombreux ateliers sont en cours pour définir les contours de la réforme. Une publication est attendue pour le troisième trimestre de l’année 2021.

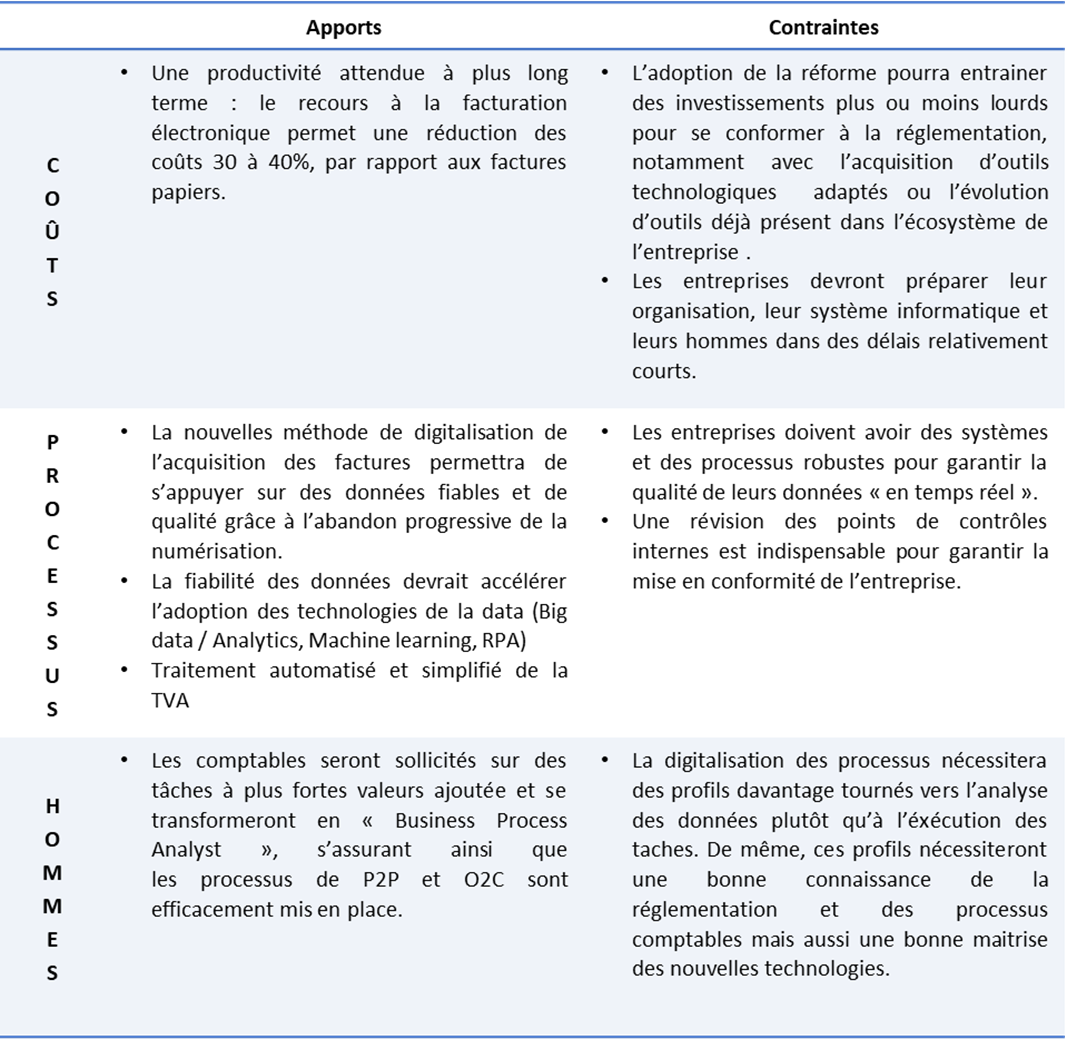

Comment la Loi de Finance 2020 impacte les entreprises ?

Comment se préparer à 2024 ?

- Rester en veille technologique et réglementaire,

- Auditer son organisation, ses process et sa maturité vis-à-vis de l’e-invoicing,

- Valider ou se mettre en conformité avec la réglementation PAF déjà opérante

Ingrid JURADO, Directrice Achats, Finance et Facturation électronique

Axys Consultants, cabinet de conseil en management et transformation digitale, vous accompagne avec un diagnostic flash et définition de feuille de route eInvoicing / eReporting sur les périmètres Achats-P2P, Client-O2C.

Morad LEDMAOUI, Tradeshift

Tradeshift, éditeur de solution digitalisation de la supplychain, assure la conformité fiscale des factures dans de nombreux pays ayant déjà opté pour le modèle de clearance. Nous pouvons nous appuyer sur cette expérience pour vous accompagner pour les prochaines échéances en France.